(圖片提供/幸福空間)

「貸款」是很多首購族關心的主題,但很多人忽略了:其實「貸款人」的貸款條件是需要花時間培養的!所以,有些人買到房子、申請貸款時,才發現自己忽略的細節,對於貸款申請非常不利!下面這幾個重點,可能影響貸款條件,你中了幾個呢?

重點1 無法舉證收入

在申請貸款時,申請書上一定會有「還款來源」欄位。大部分人在退休之前,勾選的「還款來源」通常是「薪資收入」,當然也有些人會勾選「投資收入」或「租金收入」等。

不管你勾選的是什麼,都需要提供相關資料給銀行。舉例:以上班族來說,如果勾選的是「薪資收入」, 就要填寫公司、年資、職稱和你的收入,並提供報稅資料或薪資轉帳記錄。

重點2 存摺餘額呈現「月光」

除了「收入」之外 ,「財力」也很重要!如果你收入很高,但每個月都花光光,甚至連頭期款都是父母資助,那貸款時,銀行還是會對你的還款能力有疑慮。所以,如果你有買房的計畫,請盡量讓自己的存摺餘額穩定成長。

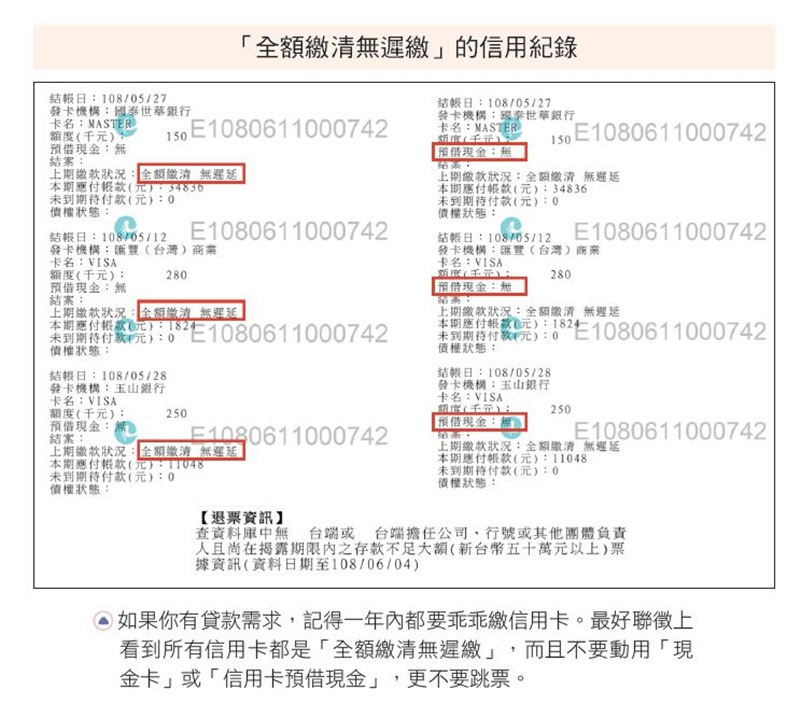

重點3 動用信用卡循環利息、預借現金、支票跳票

除了「收入」和「財力」,還有一個關鍵就是「信用紀錄」。信用卡一定要準時繳款,不動用卡片循環利息,當然更不可以成為銀行的禁止往來戶。申請貸款時,銀行會調閱「聯合徵信」(聯徵),看得到這些紀錄。

所以,如果你有貸款需求,記得一年內都要乖乖繳信用卡。最好聯徵上看到所有信用卡都是「全額繳清無遲繳」,而且不要動用「現金卡」或「信用卡預借現金」。如果有辦副卡給家人,也一定要維持好信用紀錄喔!

(圖片提供/幸福文化)

重點4 沒有信用卡紀錄

有些人可能想:「我都沒有信用卡,信用一定超 好吧!」錯! 如果 你完全沒有信用卡,也沒有跟銀行有過債信上的往來紀錄,「聯徵」調出來都是空白的, 反而 信用評比分數會跑不出來,就是銀行俗稱的「小白」!

其實使用「信用卡」是一種小額借貸的銀行往來紀錄,「累積正常的繳款紀錄」等於是告訴銀行:「我是個會還錢的人。」如果完全沒有紀錄,銀行就很難判斷「如果借給你大筆的錢,你會不會還?」所以適度使用信用卡,並且乖乖繳,很重要!

重點5 一年內申請信貸

如果在一年內有申請信貸的紀錄,銀行通常會認為你近期手頭比較緊,甚至合理懷疑買房的頭期款,可能都是信貸來的。同時,信貸的還款金額也會計入「收入支出比」裡。所以,如果一年內有買房的計畫,最好先不要申請信貸。

重點6 熟齡買房,且沒辦法提供保證人時

申請房貸時,最後一個條件就是「年齡」!

「『年齡』怎麼優化?我又不可能逆齡回春?」

對銀行來說,房貸年限少則15~20 年,多則30~40 年。一般銀行常以「貸款年限」和「年齡」加起來不超過75 年為限(部分銀行有放寬),如果貸款人的年齡太高(例如60 歲),就需要提供年紀比較小、也有收入和財力的配偶或二等親,作為保證人喔!

上面這幾個是買房前需要「時間」培養的信用基本功,一定要好好注意!

延伸閱讀:辦房貸時,被銀行推銷房貸壽險?3點評估自己適不適合保!

【本內容節錄自編輯精選好書《買房人生課:看過1000間房子,也梳理人生百態,濃縮15年買屋經驗,實戰女神邱愛莉的42個精煉心法大公開!》】

書名:買房人生課:看過1000間房子,也梳理人生百態,濃縮15年買屋經驗,實戰女神邱愛莉的42個精煉心法大公開!

出版社:幸福文化

作者:邱愛莉