(圖片提供/幸福空間)

不動產涉及的稅法相當複雜,一般民眾對於不動產節稅往往不得其門而入。接下來介紹幾個不動產節稅的小撇步,讓大家能輕鬆節稅不求人。

一、節稅規劃:擇優選擇戶籍地

台灣社會中「有土斯有財」的觀念深植人心,除購置不動產供自住使用外,不少民眾也將不動產視為投資理財工具,因此個人持有不只一戶房產的情況並不罕見。當持有二戶以上房產時,可能面臨選擇戶籍地的問題,若能衡量不同戶籍地對於各項稅負的影響,評估擇優選擇最具租稅利益之處作為戶籍所在地,將可有效降低不動產所衍生的相關稅負。選擇戶籍地時,至少應綜合考量以下幾項稅負影響:

1. 自用住宅購屋借款利息扣除額:購屋借款利息之扣除,每一申報戶以「一屋」為限,且納稅義務人、配偶或受扶養親屬於課稅年度須在該地址辦竣戶籍登記。自用住宅購屋借款利息扣除額的限額達30萬,選擇戶籍地勢必要考量其中。

2. 地價稅:地價稅是不動產的持有稅,在持有不動產期間於每年11月繳納。地價稅的特色是採累進稅率(10‰至55‰),按照單一縣市個人所持有土地的課稅地價總額除以該縣市的累進起點地價,所得到的倍數決定適用稅率。自用住宅用地之優惠稅率僅2‰,但土地所有權人或其配偶、直系親屬須於該地設有戶籍登記。由於地價稅自用住宅用地優惠是全國以1處為限,夫妻不同戶籍也只能選1處,若想要節省地價稅,可選擇最高價的土地辦理戶籍登記及自用住宅用地優惠。

3. 房地合一稅:「房地合一」新制上路後,不動產出售日在105年1月1日之後,就適用「房地合一」新制課稅規定,依持有期間採15%至45%分離課稅。有別於舊制規定,房地合一稅針對個人自住自用給予優惠稅率10%,另給予400萬元的免稅額,但個人或其配偶、未成年子女必須在該自住房屋設有戶籍、持有並居住於該房屋連續滿6年。

4. 土地增值稅:土增稅是依「土地漲價總數額」和「前次申報移轉現值」(經物價指數調整)相除後,以得到的漲價倍數來累進課稅,一般稅率介於20%至40%。如同地價稅,土地增值稅「一生一次」及「一生一屋」自用住宅優惠,要求土地所有權人或其配偶、直系親屬須於該地設有戶籍登記。

5. 重購退稅:自用住宅換屋時,若能掌握重購退稅,在所得稅及土地增值稅方面都有機會省下大筆稅負。所得稅重購退稅要求個人或其配偶、申報受扶養直系親屬(或未成年子女)應於該出售及購買之房屋辦竣戶籍登記並居住;土地增值稅重購退稅則要求出售土地、重購土地上之房屋須為土地所有權人或其配偶、直系親屬所有,並在該地辦理戶籍登記。

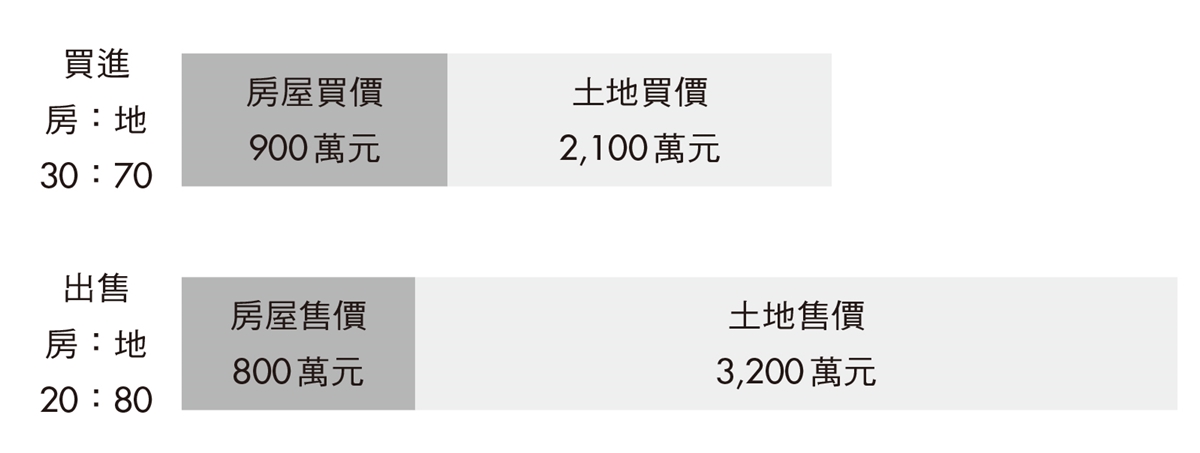

二、拆分房地價格出售

由於房地合一新制於105年才上路,許多民眾持有的房地產還是適用舊制。房屋因為逐年折舊而減少其價值,而土地的公告現值近年來逐漸調漲,長期持有後,房屋價格占不動產總價的比例通常會降低。因為「舊制」僅對房屋部分課所得稅,如果你持有的「舊制」不動產,購買時有拆分房屋、土地價款,未來賣出時建議拆分房地價格出售。

舉例來說:

(圖片提供/幸福空間)

不動產買進時總價是3,000萬元,按比例拆分出的房屋價款是900萬元,持有多年後以4,000萬元出售,雖然以出售總價來看獲利1,000萬元,但依現值拆分出的房屋售價只有800萬元,反而低於房屋買進成本900萬元,房屋交易是虧損,應納稅額為0元。如果出售時未拆分房地售價,則房屋交易所得會大幅增加為200萬元,計算如下:

房屋交易所得=1,000萬 × 800萬/((800萬+3,200萬)) =200萬元

以「合理房地比」拆分舊制不動產的交易價款,是舊制不動產交易一個很有效的節稅方式。不過要提醒的是,房地比拆分必須合理,如果國稅局認為自行拆分的比例顯不合理,仍有可能被調整比例來重新計算房屋交易所得。

三、善用房地合一稅的四百萬元免稅額

房地合一上路後,土地不再免稅,使得房地產交易稅負大增,但對於出售自用住宅者,仍給了相當大的租稅優惠。相較舊制,房地合一稅對自用住宅者最大的優惠即在於舊制所沒有的400萬元免稅額。換句話說,自用住宅出售的所得在400萬元以內,其實也不必繳稅,超過的部分也可適用優惠稅率10%。

如果能善用房地合一稅的400萬元免稅額,有可能比適用舊制繳的稅還少,或甚至不用繳稅。最後,想使用這項優惠,請務必記得符合下列三項條件:

1. 個人或其配偶、未成年子女設有戶籍

2. 持有並實際居住連續滿6年且無供營業使用或出租

四、善用自用住宅重購退稅

重購退稅,讓出售時繳的所得稅及土地增值稅又可退回,一來一往,有可能實質上等同出售房地產免繳稅。房地出售所得稅新制、舊制以及土地增值稅都有重購退稅的優惠,這裡彙總了自用住宅重購退稅的比較表,值得好好利用。

|

稅制 相關規定 |

所得稅 |

土地增值稅 |

|

|

新制 |

舊制 |

||

|

自用住宅/土地限制 |

個人或其配偶、未成年子女(受扶養直系親屬)於出售重購房屋均需辦竣戶籍登記並居住 |

出售土地及新購土地地上房屋須為土地所有權人或其配偶、直系親屬所有,並辦竣戶籍登記 |

|

|

土地/房屋出售前1年內無出租、供營業或執行業務使用 |

|||

|

面積限制 |

無 |

1. 都市土地<3公畝 2. 非都市土地<7公畝 |

|

|

所有權限制 |

原出售及重購房屋(房地)所有權人屬同一人或其配偶 |

原出售及重購土地所有權人屬同一人 |

|

|

時間限制 |

土地/房屋出售與重購間隔需在2年內 |

||

|

金額限制 |

賣小屋換大屋:全額退稅 |

||

|

賣大屋換小屋:比例退稅 |

賣大屋換小屋:無法退稅 |

重購地價>(出售地價-土地增值稅) |

|

|

其他限制 |

重購後5年內不得改做其他用途或再行移轉 |

無 |

|

五、不動不動產,留待繼承

有時候「不動產」如其名不要動,反而是最好的節稅規劃。

如果有多個子女,且父母對財產的分配有自己的主觀意見時或在重男輕女的家庭中,許多父母會傾向將名下不動產留給特定子女,而選擇生前贈與。雖然生前贈與可以依父母的意志分配財產,但從稅務角度並不見得有利。

生前贈與子女不動產,除了涉及贈與稅之外,還有契稅、印花稅、土地增值稅及未來轉手時的所得稅。許多父母持有的不動產都年代久遠,移轉時的土地增值稅(最高稅率40%)通常相當驚人。此外,生前贈與不動產,可能導致不動產適用的所得稅制由舊制變新制,即原本土地不課所得稅變成要課所得稅,增加額外稅負。最後,因為子女是受贈取得,未來出售時,偏低的「土地公告現值」和「房屋評定現值」成了計算房地交易所得時的成本,更是大幅增加轉手時的所得稅。

相反的,繼承取得不動產,可免課大額的土地增值稅。此外,原適用舊制的不動產在繼承後,不但仍可選擇適用舊制,若覺得「房地合一」新制較有利,也可以選擇新制。若選擇適用新制,還可將父母持有期間合併計算,因而有機會適用較低的稅率。

所以,不動不動產,留待身後給子女繼承,並透過生前立遺囑的方式,在不違反特留分的情況下預作分配,可能是更好的方式。

六、夫妻間相互贈與不動產

土地增值稅採累進稅率,最高40%。長期持有的不動產於移轉時,土地增值稅通常非常驚人。好險,土地增值稅有兩個非常有效,但一生只能用一次的節稅方式:

1. 「一生一次」自用住宅優惠稅率10%

2. 因繼承而移轉之土地,免徵土地增值稅

依據《土地稅法》第28條之2,「配偶相互贈與之土地,得申請不課徵土地增值稅。但於再移轉第三人時,以該土地第一次贈與前之原規定地價或前次移轉現值為原地價,計算漲價總數額,課徵土地增值稅」,即夫妻間相互贈與不動產可緩課土地增值稅。

當妻子已經使用過「一生一次」優惠時,只要將不動產贈與給丈夫,即土地所有權人改為丈夫,並滿足其他適用條件的話,就可以再享有一次「一生一次」自用住宅優惠稅率10%,且可暫時不必繳納土地增值稅。

如果丈夫重病或不久於人世,妻子將不動產贈與給丈夫,由於繼承而移轉之土地,免徵土地增值稅,未來土地增值稅還可一筆勾銷。但應注意的,雖然減少土地增值稅額,但可能增加遺產稅額,因此兩者應做一權衡比較才是。

最後,夫妻間互相贈與不動產,並不影響所得稅適用新制或舊制的判斷,也不影響持有期間的計算及成本的認定,所以並不會有父母贈與子女時舊制變新制及成本偏低的問題。

(圖片提供/幸福空間)

延伸閱讀:包租公、包租婆必知!租屋會衍生那些稅費?

延伸閱讀:幫孩子買房,哪樣最省稅?資深會計師專業試算直接登記、直接贈與、送現金、幫出頭期款的稅金

【本內容節錄自編輯精選好書《艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)》】

書名:艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)

出版社:財經傳訊

作者: 鄭惠方(艾蜜莉會計師)