(圖片提供/幸福空間)

買個店面、公寓或小套房,再出租賺取每月固定收入一直是滿受歡迎的理財方式。但當包租公或包租婆出租房屋,各項不動產稅負其實有別一般自住,了解出租房屋衍生的額外稅費,才能清楚知道出租房屋的真實報酬率。接下來就是要主題探討包租公和包租婆有哪些稅務議題。

各種稅費增加,租金報酬率降低

這幾年透過當包租公或包租婆賺取租金的實質收益大不如前,現階段的包租公和包租婆面臨兩個難題。一個是「持有不動產稅費大增」,另一個則是「國稅局稽徵技術進化」。

我國一連串對於房地產的稅制改革,包括調漲土地公告地價、房屋標準單價、提高非自住房屋稅率等措施,都對於持有大量房地產的「多屋族」不利。此外,當單筆給付租金達2萬元時還可能產生額外2.11%的二代健保補充保費。

| 包租公和包租婆的衍生稅負及費用 | ||

| 稅費種類 | 計稅/計費基礎 | 稅率/費率 |

| 房屋稅 | 房屋評定現值 | 臺北市:2.4%~3.6%(住家用)或3%(營業用),不適用自住房屋1.2% |

| 地價稅 | 公告地價 | 10‰~55‰,不適用自用住宅用地2‰ |

| 綜所稅 | 租賃所得 | 5%~40% |

| 二代健保 | 租賃所得 | 2.11% |

(表格資料提供/財經傳訊)

另一個難題是「國稅局稽徵技術進化」。過去常有房東要求房客不能申報租金支出的列舉扣除額,或是不能將租約拿去公證,免得被國稅局查到逃漏稅,而房客為了省下一點房租,很容易就向房東妥協。國稅局查緝時也只將焦點放在一人名下持有3間以上房屋,或者黃金店面。外加一旦誠實報稅就要面對上表中多項稅負,抱著不容易被抓到的僥倖心態,不少房東都選擇不申報租賃所得。

不過,106年開始,台電、中華電信、自來水公司等將開立電子發票,這就代表國稅局可以透過發票掌握房屋的水電使用情形,將是查緝漏報租金的一項有利資訊。一改過去要逐一訪查的查緝方式,能更有效掌握房屋使用情形。當逃漏稅難度提高,過去少報所得的房東們,同樣也得額外將以前漏繳的稅費納入考慮。

租金怎麼認定?

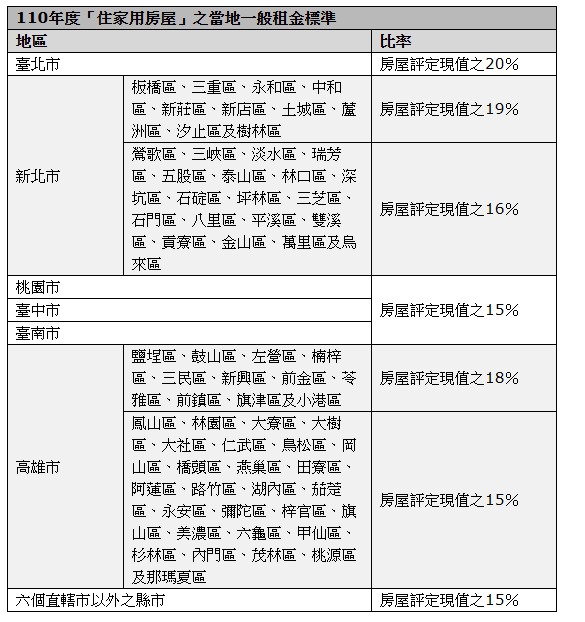

原則上,國稅局應核實認定納稅義務人所申報的金額。但《所得稅法》第14條第1項第5類另有規定「財產出租,其約定之租金,顯較當地一般租金為低,稽徵機關得參照當地一般租金調整計算租賃收入」,而每年度財政部均會公布當年度的房屋及土地之「當地一般租金」標準。

(表格資料提供/財經傳訊)

換句話說,政府對於租金水準設下低標,當國稅局認為申報的租金偏低時,會按照每年所訂定之「房屋及土地之當地一般租金標準」來調整,原則上是按照房屋評定現值的一定比率為房屋(含土地)之當地一般租金標準。不同行政區依「住家用房屋」、「非住家用房屋」,都有不同的比率。土地之當地一般租金標準,則一律按土地申報地價之5%計算。若想知道詳細資訊可上網搜尋「房屋及土地之當地一般租金標準」或詢問國稅局。

所得如何計算?

回顧綜所稅各類所得中「租賃所得」的計算規定,每年所收到的租賃收入可以扣除必要費用,再計入綜所稅。

租賃所得=租賃收入-必要損耗及費用

或

租賃所得= 租賃收入 × 57%

若必要耗損及費用較多,平時可以逐一保留每一份憑證,申報綜所稅時就可以將出租房屋相關的折舊、修理費、產物保險費、房屋稅、地價稅、貸款利息當作必要費用減除。如果無法提示憑證的話,可以選擇直接以租賃收入的43%作為費用,以剩下的57%租賃收入計入綜合所得。

額外提醒幾個常被忽略的應注意事項:

1. 房屋的修繕費只能在出租當年度有實際修繕時,才可以扣除。像是按全年度計算的折舊費、地價稅、房屋稅、財產保險費等,需與出租期間一致,否則應按照該年度實際出租期間比例攤提。

2. 出租房屋的貸款利息,只能在申報租賃所得時列入必要費用中,不屬於列舉扣除額的「自用住宅借款利息」。

3. 收取押金記得依「郵政儲金1年期定存固定利率」(111年及112年分為0.78%及1.475%)設算租賃收入,比如房東收取100萬元押金,每年可產生7,800元利息,這7,800元就應該計入租賃所得。除非房東能證明押金有確切用途,並已申報運用押金產生的所得,才不用計稅。

無償出借使用,也要報租金收入?

如果收取的租金顯較當地一般租金為低,國稅局可以參照當地一般租金調整計算租賃收入,那麼如果無償借給親戚使用,是不是也可能需要報租金收入?原則上是。

當借給直系親屬或配偶以外的個人當作「住家用」時,除非已由雙方當事人以外的2人證明,並到法院辦理公證,確定是無條件提供使用,才可以不用申報租賃所得。但如果是借給直系親屬或配偶以外的個人「做生意」,就算沒有收取租金,都要按照當地一般租金情況申報租賃所得。

收租變主業,要繳多少營業稅?

當收租變成了主業,包租公和包租婆們還要繳營業稅。什麼情況下會被認定收租是主業,要辦稅籍登記,繳營業稅呢?有以下3個條件,滿足其中之一就要繳營業稅:

1.設有固定營業場所(包含設置實體營業場所或設置網站)。

2.具備「營業牌號」(不論是否已依法辦理登記)。

3.僱用人員協助處理房屋出租事宜。

那麼房東要繳多少營業稅是如何決定的呢?

舊方法是國稅局會調查房東經營租賃業務所需會產生多少營業費用,再依規定比率推算收入,稱為「費用還原法」。

過去不動產租賃業,是以「費用還原法」按其座落地段,蒐集資本主及員工薪資、租金支出、營業面積等資訊查定銷售額,但國稅局認為難以反映出租標的租金收入。不過這個方法不太精確,因為很多包租公會將辦公場所設在家中,也沒有請員工,再加上房東在多個縣市都有出租房屋的話,很容易就低估收入。

新的方式已於106年9月至28月發布,稱為「分業查定法」,以依出租標的數量、每月平均租金及平均出租成數來查定計算每月銷售額。「不動產租賃業」計算銷售額的公式,如下:

每月銷售額=供出租不動產標的數量 × 每件不動產標的平均每月收取租金 × 平均每月出租成數+收取押金依郵政定期儲金一年期固定利率計算產生的銷售額

國稅局仍然會實際訪查以了解房東的房屋出租情形,只是所需要知道的資訊與以往不同,也不再用單一固定比率回推銷售額,得出的結果預計將更加精確。

延伸閱讀:幫孩子買房,哪樣最省稅?資深會計師專業試算直接登記、直接贈與、送現金、幫出頭期款的稅金

延伸閱讀:【賣厝阿明】房東們快筆記!十分鐘了解什麼是公益出租人?享有什麼優惠?

延伸閱讀:房客是公司行號,租金要報稅應該怎麼計算?

【本內容節錄自編輯精選好書《艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)》】

書名:艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)

出版社:財經傳訊

作者: 鄭惠方(艾蜜莉會計師)