(圖片提供/幸福空間)

現今房價高漲,年輕人很難自力買下一間新屋,買房往往要靠父母或長輩資助,常見的方式有四種,提醒大家,節稅規劃不應短視近利,因小失大。

無論是哪種方式都其各有利弊,應視情況評估,選擇適合方法。為幫助大家通盤理解父母資助子女購置不動產的稅務議題,以下除了彙總整理不同方案在不同時點所涉及的稅目外,並以案例說明試算不同方案的總稅負,包括子女取得不動產時的衍生稅負,還有多數人常忽略的未來出售時的稅負。※為方便讀者理解,案例中的稅額試算僅考量贈與稅與房地合一稅。

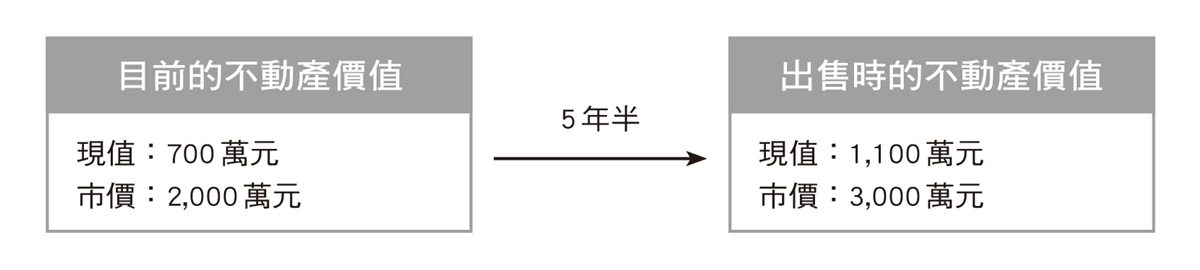

案例:王媽媽想在小王結婚前替他準備好一間房子,目前看上的不動產價值如下,為了衡量哪個方法比較能節稅,一併假設了小王持有5年半後出售時的房屋價值。

(圖片提供/財經傳訊)

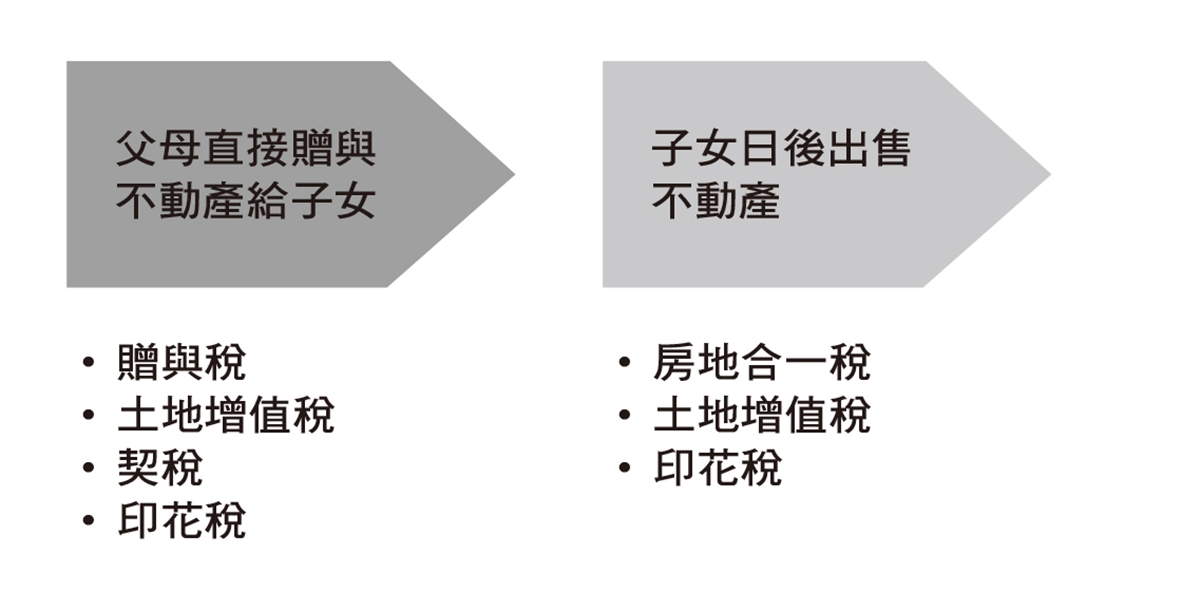

父母直接贈與不動產給子女

(圖片提供/財經傳訊)

直接贈與不動產會用不動產的「時價」核課贈與稅,即「房屋評定現值」與「土地公告現值」。另外每人每年有244萬元贈與免稅額可使用,而贈與稅採累進課稅,分10%、15%、20%三級稅率累進課稅。那麼王媽媽移轉現有不動產或買下新的不動產再贈與給小王,所要負擔的贈與稅都是45.6萬元。5年半後小王出售適用新制課稅,取得成本也會以「現值」為準(再經消費者物價指數調整),這時所得稅額是454萬元(假設未提示費用證明,以成交價3%計算費用,上限30萬;持有5年半之房地合一稅率為20%)。

| 「王媽媽直接贈與不動產給子女」總稅負499.6萬元 | |

| 贈與稅45.6萬元 | 房地合一稅454萬元 |

| 贈與稅45.6萬元=(700萬-免稅額244萬)×稅率10% | 房地合一稅454萬元=(3,000萬-成本700萬-費用30萬)×稅率20% |

要是王媽媽名下的不動產有向銀行貸款400萬元,要連同貸款一起移轉給小王,可以降低贈與稅額,但應注意小王要有還款能力。

當然,王媽媽也可以先買下不動產,在免稅額以內分年贈與房屋給小王,最快只要3年就可以全數贈與,不用負擔贈與稅。

| 「王媽媽直接贈與不動產連同貸款給子女」總稅負459.6萬元 | |

| 贈與稅5.6萬元 | 房地合一稅454萬元 |

| 贈與稅5.6萬元=(700萬-400萬-免稅額244萬)×稅率10% | 房地合一稅454萬元=(3,000萬-成本700萬-費用30萬)×稅率20% |

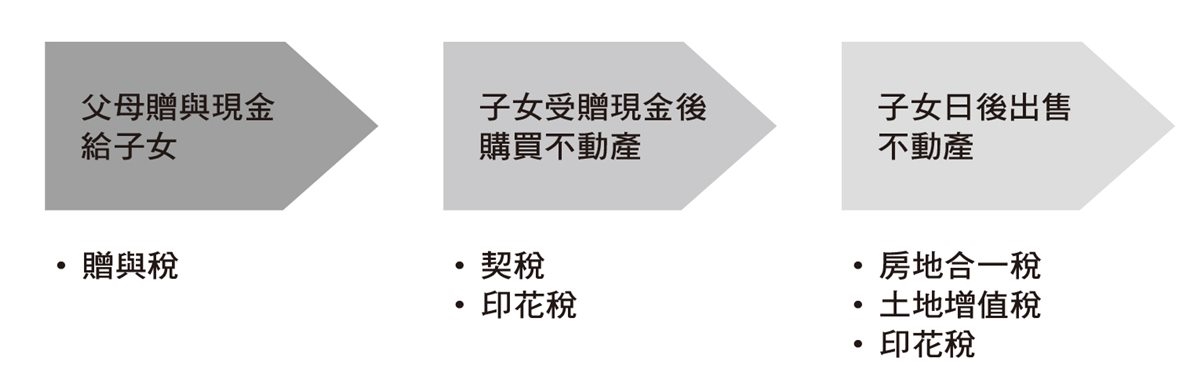

父母贈與現金給子女購買不動產

(圖片提供/財經傳訊)

直接贈與現金的話,就會直接按現金金額課徵贈與稅。王媽媽贈與了2,000萬元給小王買房,這時要負擔175.6萬元贈與稅,而日後出售時因為是以買賣取得不動產,取得成本就會是買進時的「市價」,其他條件不變所算出的所得稅額是194萬元。

這裡同樣可以使用分年贈與現金的方式,只是要花上9年才能贈與全數款項,不過可以完全省下175.6萬元贈與稅。但就算直接贈與全數現金,仍然比直接贈與不動產省下不少。若能及早規劃,「贈與現金」的方式不僅不必繳贈與稅,且相較於「贈與不動產」可大幅降低房地合一稅。

| 「王媽媽直接贈與現金給子女購買不動產」總稅負369.6萬元 | |

| 贈與稅175.6萬元 | 房地合一稅194萬元 |

| 贈與稅175.6萬元=(2,000萬-免稅額244萬)×稅率10% | 房地合一稅194萬元=(3,000萬-成本2,000萬-費用30萬)×稅率20% |

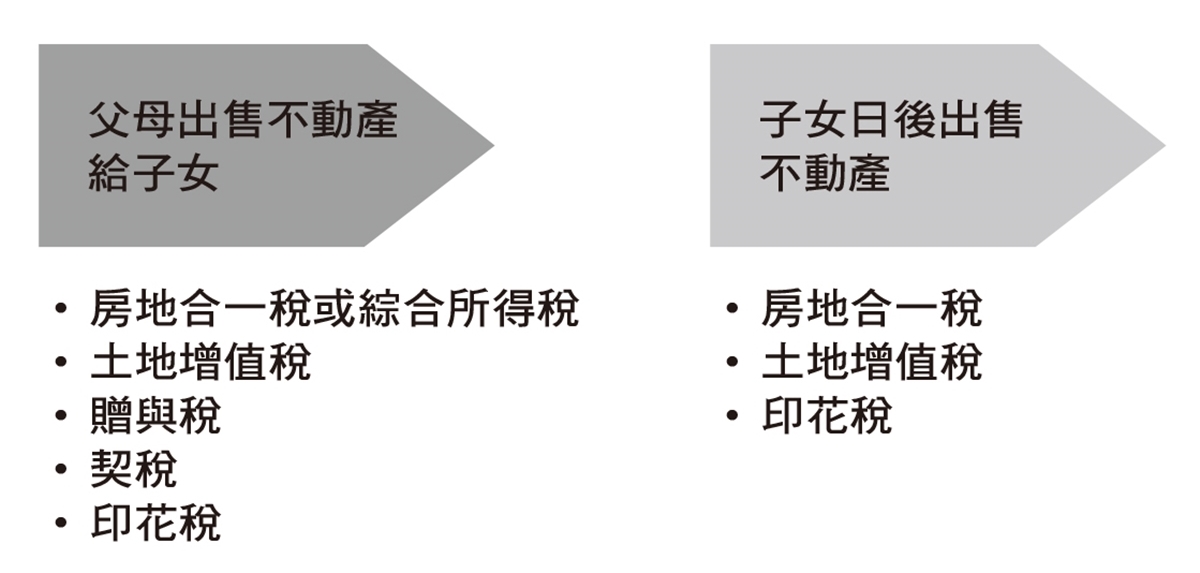

父母出售不動產給子女

(圖片提供/財經傳訊)

雖然王媽媽是把不動產賣給小王,也可能要課贈與稅。二親等以內親屬間的財產買賣,屬於《遺贈稅法》中的「推定贈與」,仍應該向國稅局申報,並且提出實際支付價款的證明,而且小王出的錢不能是向父母借貸或由父母提供擔保向別人借來的,這樣才不會被課到贈與稅。此外,就算子女的確有支付價款,金額還不能太低(原則上不能低於不動產的時價),不然也可能要課贈與稅。

本例先假設王媽媽以700萬元賠本賣給小王,且有實際支付價款,經計算再向國稅局申報後不用課贈與稅。5年半後出售的所得稅則是454萬元。

| 「王媽媽以700萬元出售不動產給小王」總稅負454萬元 | |

| 贈與稅0萬元 | 房地合一稅454萬元 |

| 小王有實際支付價款 售價等於不動產現值 無贈與稅 | 房地合一稅454萬元=(3,000萬-成本700萬-費用30萬)×稅率20% |

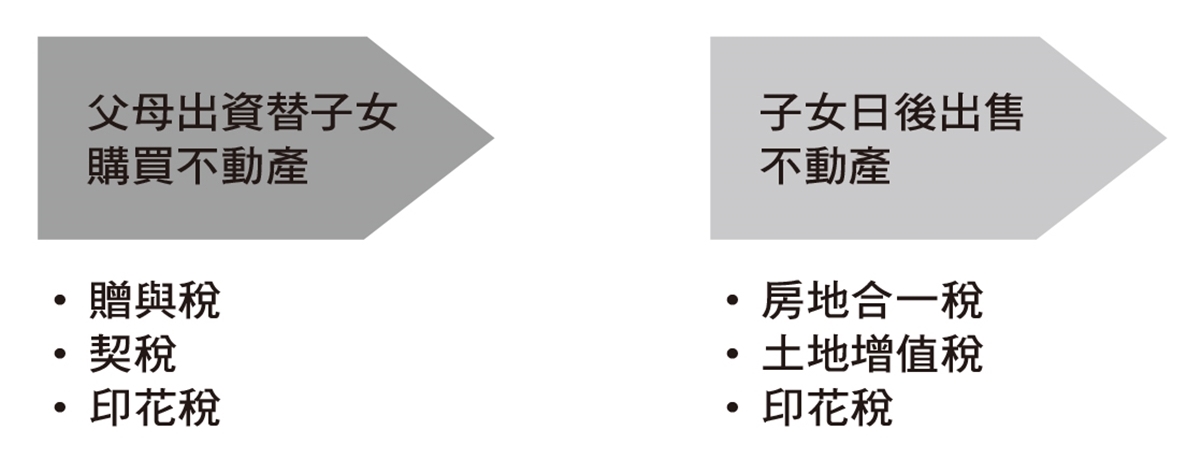

父母替子女購買不動產

(圖片提供/財經傳訊)

買不動產時父母替子女支付不動產價金給賣方,並把不動產產權登記給子女名下的情形非常普遍,這種操作方法也屬於贈與稅的課稅範圍,是《遺贈稅法》中「視為贈與」的情況之一,無償出資為他人購買不動產會以不動產的時價來課徵贈與稅。所以要負擔45.6萬元贈與稅,日後出售則要繳454萬元所得稅。

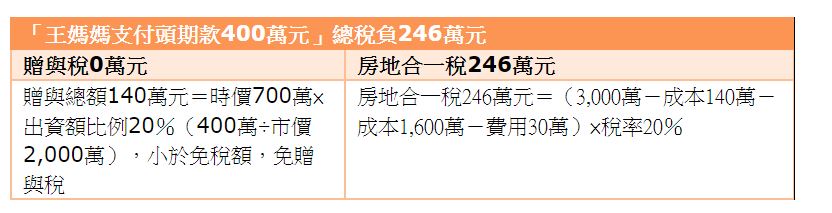

多數家庭的父母其實並沒有足夠的財力,替子女一次繳清不動產價款,實務上更常見的作法會是王媽媽先替小王付400萬元頭期款,剩下的再由小王向銀行貸款。這種情況在稅法上會以贈與時的「不動產現值」為基礎計算贈與稅,再按出資額比例計算贈與總額,結果是不用負擔贈與稅。另外,小王出售時的取得成本會是當初的贈與總額140萬元,加上小王自己出資部分的不動產成本1,600萬元,共計1,740萬元,這時所得稅會是246萬元。

延伸閱讀:買屋時別忘了,「年齡」也會影響房貸!

【本內容節錄自編輯精選好書《艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)》】

書名:艾蜜莉會計師教你聰明節稅:圖解個人所得、房地產、投資理財、遺贈稅(2023年最新法規增訂版)

出版社:財經傳訊

作者: 鄭惠方(艾蜜莉會計師)