(圖片提供/幸福空間)

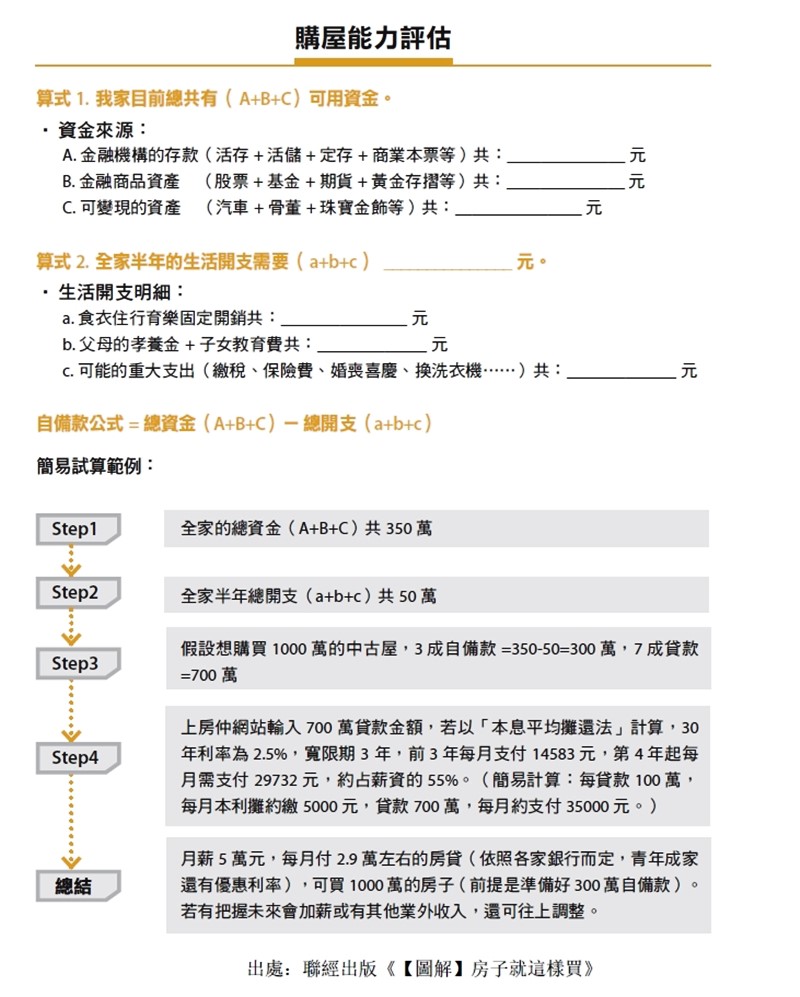

許多人在思考是否有足夠的資金可以買房子時,會擔憂地問:「我月薪 5 萬可以買房子嗎?」在問這個問題之前,你應該先評估自己與銀行往來的信用狀況是否良好,是否有穩定工作?然後再倒過來想:月薪 5 萬,你每月可以存幾萬?現在已經存多少錢了?

拿出計算機,跟著下圖的算式一起加加減減,就可以算出你的購屋資金。重點是至少要留下6 個月的生活開支,切忌把資金都投入房市,以免周轉不靈,導致生活困難,那就失去購屋的初衷了。

(圖片提供/聯經出版)

評估購屋與還款能力,把握333 原則

自備款:至少準備 3 成自備款。

每月貸款:不超過家庭月收入的1/3,最沒有還款壓力。

寬限期:房貸寬限期不超過 3 年。

省錢思考術

月收入5 萬可以買房子,但月收入10 萬卻可能買不起房子;關鍵在於能「存多少錢」,想想看,你有哪些錢是可以省下來的?當購屋計畫啟動,省錢計畫也必須同步啟動。

.在家看電視、上網取代看電影,或是改看二輪電影。

.在家開伙取代外出吃大餐。

.國內旅行取代國外旅行,或是利用旅展搶便宜。

.改用年繳保險費取代月繳保險費。

.手機費用調為最低金額,並降低手機聊天時間。

.多走路,改搭乘大眾交通工具取代開車養車的花費。

.請婆家或娘家幫忙帶小孩省下保母費。

.隨手關燈、降低用水量,力行節能減碳的綠生活。

TIP本息攤跟本利攤哪個好?

能買多少價格的房子,跟你的還款能力息息相關,目前有兩種常見的還款方式:

• 本息平均攤還

意思是在還款期限內(20~40年),在相同的利率條件下,貸款本金跟利息合計後,每月平均分攤,所繳的金額每月都一樣,適合有財務規劃者,例如每月薪水 5 萬,都固定留 3 萬還房貸。

• 本利平均攤還

意思是在還款期限內,將貸款的本金按期數(20~40 年),平均分攤,利息則會隨著金額變少而跟著減少,是一種先苦後樂的還款方式。

延伸閱讀:一張表格了解預售屋、新成屋、中古屋差別!

延伸閱讀:怎麼知道建商好壞?如何了解建商信譽?8大方式看出端倪

【本內容節錄自編輯精選好書《【圖解】房子就這樣買:挑屋.議價.簽約.驗屋,完全解答購屋108問!》】

書名:【圖解】房子就這樣買:挑屋.議價.簽約.驗屋,完全解答購屋108問!

出版社:聯經出版公司

作者: 蘇于修