(圖片提供/幸福空間)

購買人生的第一間房可能是你有生以來最傷腦筋的經驗之一,僅次於準備迎接你的第一個孩子。在這個一生中金額最大的購物經驗,你的心情會從怕得要死轉變為充滿希望,所以你需要有個合理的買房原則來遵循,這樣你才不會被自己的情緒搞到六神無主。

雖然一般購屋者會遵循某種準則來計算他們負擔得起的購屋預算,但他們通常無法全盤掌握自己的財務狀況,只會注意到購屋方程式中的一部分,例如已經存下了多少頭期款,或是每月的分期攤還款是否低於租金。這雖然是個好的開始,但是在計算你能負擔得起多高的房價時,務必要通盤考慮你的財務狀況與購屋的成本。

在2008年的全球金融危機爆發之前,興致勃勃的購屋者被自己的激情沖昏了頭,再加上他們以為房價只會漲不會跌,所以事前沒做好功課,看到中意的房子便輕易出手了,買下了他們的財務狀況其實負擔不起的房子。與此同時,銀行也像發放萬聖節的糖果一樣輕易核發房貸,這個有毒的組合最終令房市陷入嚴重的低迷,並對數百萬人的生活造成了負面影響。

我在2009年創建我的30/30/3購屋原則,這是一個基本架構,可以確保各位不會在房地產上過度消費。即使你還不打算買房,我的30/30/3原則也可幫助你設定明智的儲蓄和收入目標,這樣你就可以在強大的財務緩衝下實現你的買房目標。

如果你為了買房而搞到每晚都擔心得睡不安穩,那就得不償失本末倒置了!坊間有很多幫助首次購屋者的專案,不過大家還是要留意以下這些買房風險:只付很低的頭期款、需加購私人房貸保險(PMI,是在你拖欠貸款時用來保護給你貸款的銀行或者貸款公司),或是只能申請到利率較高的房貸。

其實我提出的30/30/3買房原則,受到一些讀者的強烈質疑,說這原則太嚴苛了,但這是因為他們的看法不夠全面。畢竟舉債買房茲事體大,怎能不嚴格遵守財務紀律?如果各位能遵循我的30/30/3原則——如果無法3條都遵循,至少也要做到其中2條——那麼你就有7成以上的機率,能夠在沒有財務壓力的情況下享受你的房子,說不定遇到經濟衰退時,還能順利撐過並保住你的房子。如果你覺得這些原則太吃力,那你可能需要努力賺更多錢,等存夠錢再買房。無論你現在是否已經打算買房,只要你的財富累積策略有納入房地產投資,買房時請務必參考這3條原則。

原則1:每月支付的房貸金額不可超過總收入的30%

這裡指的是房貸本金、利息、稅金和保費,若能把潛在的維修費和其他費用也算進去更好。

傳統的產業建議是每月的房貸費用不超過總收入的28%,所以我的第1條原則相當傳統,而且30%比28%更容易記憶和計算。假設你每月的總收入為1萬美元,那你每月的房貸總額就不宜超過3,000美元。但其實貸款額度是由放款人決定的,它有可能把你的貸款上限定為28%,但也可能借給你遠超過你總收入30%的額度,請各位務必要自律。

若是在低利率時,要遵循此一原則應該不難,而且讓你比在利率較高時購買更多的房屋。較低的利息=較低的月付款=有更多現金用於支付房價。但重點是房貸的月付款不可超過每月總收入的30%,原則3會進一步解釋為什麼這一點很重要。

如果中低收入者違反了此一原則,他們的風險會更大,因為這會令他們的生活費變得更少。如果你每月的總收入是5萬美元,你拿其中的40%去繳房貸,你還剩3萬美元可用,這樣生活應該不成問題,除非你在其他地方的支出非常高。但如果當初你申辦房貸時,遇到一位很想衝業績的放款人,你每個月只有5,000美元的收入,其中40%要拿去還房貸,你的緩衝空間就會小很多,你的基本生活需求和意料之外的緊急情況,只能靠這3,000美元來支付。所以收入越少的人,你每個月的房貸攤還款占每月總收入的比例就要越小,而非相反。

原則2:至少已存到房價30%的現金或半流動資產

這條指導原則包含兩部分:

1.你需要存下多少頭期款才夠買房

2.你必須確保自己有足夠的應急金

你存下的30%房價,其中20%可用於支付頭期款,這樣你可以獲得較低的房貸利率,還可省下私人房貸保險的費用,剩下的10%則可當做應急金。所以當你只存下房價10%的現金或半流動資產,它只能用來應付住房的緊急情況,如果你手上還有一筆錢能應付失業之類的財務意外情況,那就更好了。如果做不到,至少要存下這10%的錢。

假設你想買一間50萬美元的房子,目標是有10萬美元的現金當做頭期款,還有5萬美元的現金和股票當做緩衝。買房固然是件喜事,但不應該搞到整天擔心手上的錢不夠用。

我知道有些房貸專案允許你的頭期款低於20%,請避免這種誘惑。在之前的經濟衰退中最快「陣亡」的,就是那些只付了很低的頭期款,而且沒有其他儲蓄當做緩衝的屋主。

請各位想像一下,你用10%的頭期款買下一間50萬美元的房子,因為你只付得出這些錢。沒想到之後房價重挫20%、變成40萬美元,然後你又不幸失業,你的5萬美元資產(頭期款)現在變成了5萬美元的損失,真的有夠衰。而且這房價多年未見起色,這時候你肯定會非常懊惱,當初為什麼這麼衝動。要是你能等到攢下20%的頭期款再買房就好了,說不定房價在你存錢期間下跌,這樣你就可以避免在最高點買入;而且即便你最終還是買在最高點,你也有本錢繼續堅持下去。

當然啦,也可能發生相反的情況:你的10%頭期款有可能在房地產牛市中大幅成長,這時你可能會變得貪婪,心想要是當時申請更多的房貸買間更大的房子該多好。貪婪是人的天性,但我必須提醒大家,在購買你的第一間房子或主要住所時,你的主要目的應該是購買自己負擔得起的房子,以便往後能無憂無慮地生活。

當房子的淨值極低時,棄繳房貸一走了之的誘惑力會非常大。在2008年至2012年間,有成千上萬的人這樣做,結果錯過了之後有史以來最大的房地產復甦之一。要是你付出20%以上的頭期款,你就比較不會輕易放棄你的房子承諾,從而有更高的機率撐過經濟衰退期,因為你不想失去所有的資產。房價最終往往會回升並達到新的高點,所以你堅持下去的時間越長,你的房子就越有可能升值。

再者,拜槓桿作用及你一直分期攤還房貸本金之賜,你的資產可能會因為你的堅持而成長。對一般人來說,把房貸當做強制儲蓄帳戶是件好事,如果再加上長期的房價上揚,擁有主要住宅通常會比租房更有優勢。許多人認為租屋者只要透過儲蓄和投資,輕鬆就能獲得更大的回報,但是根據2019年公布的〈消費者財務調查報告〉顯示,租屋者和買房者之間的淨資產差異極大——買房者的平均淨資產竟然是租屋者的近40倍(250,000美元對6,500美元)。

如果你計畫在未來6個月內買房,那你至少要備妥房價20%的頭期款;在這麼短的期間內把頭期款拿去投資股票和其他風險資產,並非明智之舉。

原則3:房價不得超過家庭全年總收入的3倍

此一原則幫助各位實現兩件事:首先,它跟原則1一樣,能幫助你控制好每個月的現金流。如果你的年薪為10萬美元(每月8,333美元),把房價總額限制在30萬美元以下,每月的房貸攤還款才不會超出你的能力範圍。扣掉20%的頭期款,你的24萬美元房貸,利率3.25%,分30年還款,每月應付1,044美元;即便分15年還清,當利率3.25%,每月的還款額將提高到1,686美元,仍然完全符合第1個原則,亦即不超過收入的30%。利率在此依舊扮演重要的角色:利率越低,你買得起的房子就越多。

在低利率環境下,你可以把房價總額的上限擴大到家庭年收入的5倍,來擴大你的搜索範圍,但前提是你嚴格遵循其他2條原則,並且對你未來的收入潛力很有信心才能這麼做。

購屋負擔能力(home affordability)取決於你為房子付出多少錢。購買高於年薪5倍以上的房屋,不僅意味著你要揹更多的絕對債務,而且財產稅、維修費、清潔費、園藝支出、電費和暖氣費等很多方面的支出也會跟著水漲船高。如果你遵循3倍(最大5倍)年薪的限制,有可能在加上其他支出後仍然不會超出你的購屋預算。所以各位不要只考慮房屋本身的售價,還要加上它的持續持有成本。

我的30/30/3購屋原則可以適用於你的每一次買房,所以如果你已擁有一間主要住宅,並打算購買一間投資用的房子,仍應遵守30/30/3原則。當你的第一間房子順利出租後,它應該要能抵消所有的成本,最好還能產生正現金流。第二間房子的房貸,同樣不應超過月收入的30%,而且要等存夠房價的30%再買房,其中的10%當做專供新房子使用的家庭應急金。

後續購買的房子都跟你的首購房一樣,購買成本不要超過年薪的3倍至5倍。

所以如果你想購買更多間房子,你必須賺更多錢和/或找到能支付至少130%的全年房屋持有成本的承租戶。考慮到出租房的承租和退租未必能無縫接軌,所以租金收入最好能100%抵消全年的房屋持有成本。再者,銀行提供給出租物業的房貸成數,一般約莫是租金收入的7成以下。

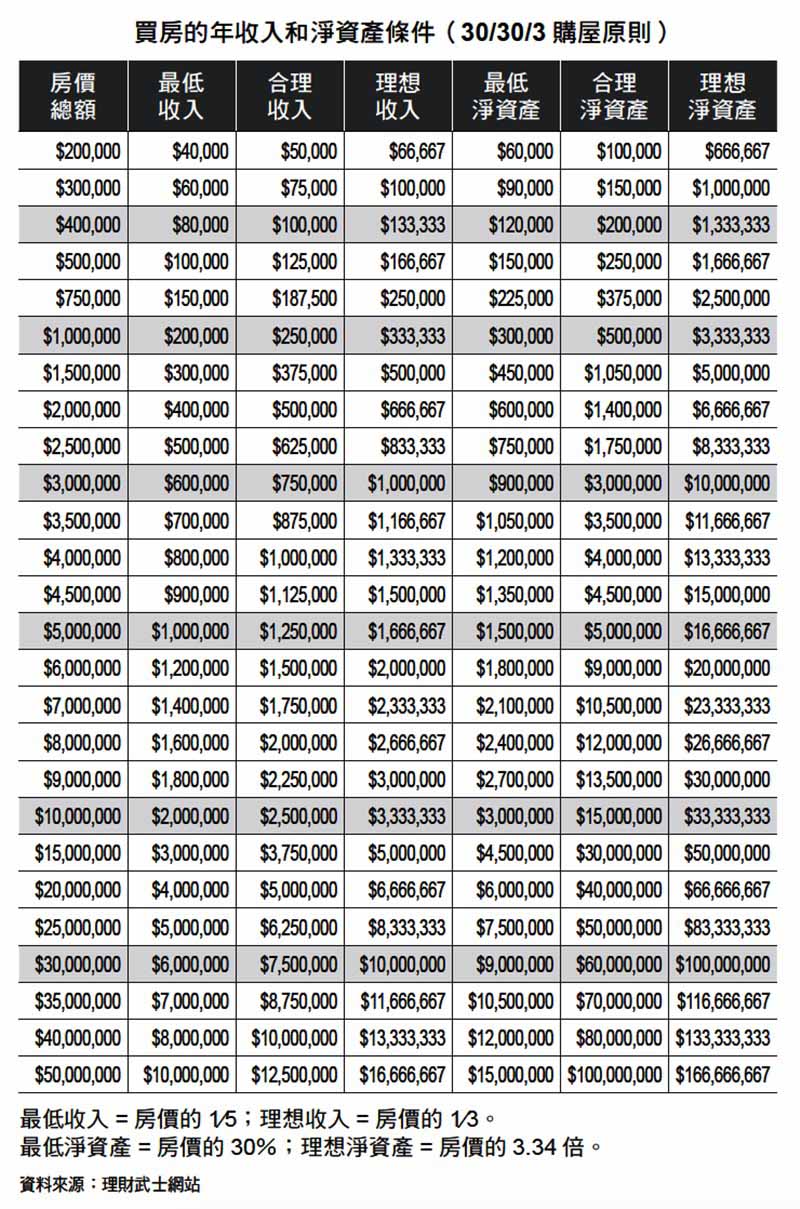

下表是我整理的買房指南,它對於購買不同價位的房屋,應有多少的年收入和淨資產提供了建議。理想情況下,買房花費不應超過全年總收入的3倍,但在某些情況下,買房總花費可以達到全年總收入的5倍。

(圖片提供/采實文化)

就淨資產的多樣化而言,買房總花費不超過購屋者淨資產的30%,算是相當值得追求的理想目標;但此一比例對大多數首購族來說恐怕辦不到,所以我特地在表格中列出買房前應備最低淨資產的欄目,此欄建議你最多可以花3.3倍的淨資產買房,但我並不建議各位這樣做。

雖然任何收入和淨資產組合都應該是可行的,但是以最低收入和最低淨資產買房,顯然是最危險的組合。

【本內容節錄自編輯精選好書《懂用錢,愈活愈富有:全球9,000萬人見證有效,理財武士教你做出致富決策,FIRE不上班超過十年,被動收入年領30萬美元》】

書名:懂用錢,愈活愈富有:全球9,000萬人見證有效,理財武士教你做出致富決策,FIRE不上班超過十年,被動收入年領30萬美元

出版社:采實文化

作者:山姆.杜根

譯者:閻蕙群