資本主義不能說的秘密!房貸越快還完不一定越划算?

(圖片提供/賣厝阿明)

老一輩的國人通常都有共通的觀念;有土(房)斯有財。華人喜歡房地產觀念根深蒂固是有理由的,因台灣是淺碟市場,且投資房地產用來理財,不管自置產或租賃他人,都有固定收入,還有可傳家等多種優勢。而國內地段好房價歴年來也呈現易漲難跌的狀態,也是投資房地產的一項重要理由。

賣暦阿明認為,買房還是要慎重考慮經濟狀況;經濟條件良好的人當然會想辦法提早還完,但另一派人則是慢慢還款派。針對這兩種狀況,賣厝阿明這篇將從理債的角度,將數字概算出來給大家比較,讓各位自行考量,,早點還完款好或是晚點還完款比較好。

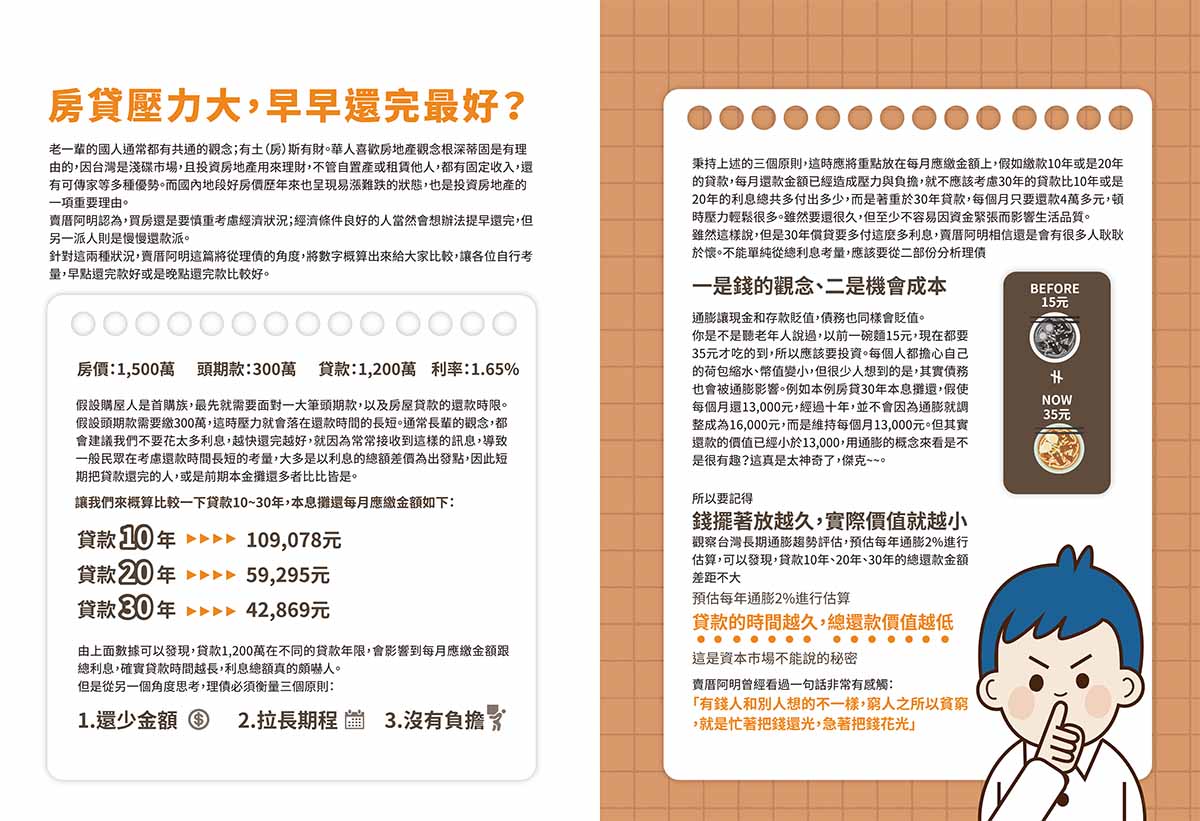

房價:1,500萬 頭期款:300萬 貸款:1,200萬 利率:1.65%

假設購屋人是首購族,最先就需要面對一大筆頭期款以及房屋貸款的還款時限。假設頭期款需要繳300萬,這時壓力就會落在還款時間的長短。通常長輩的概念,都會建議我們不要花太多利息,越快還完越好,就因為常常接收到這樣的訊息,導致一般民眾在考慮還款時間長短的考量,大多是以利息的總額差價為出發點,因此短期把貸款還完的人,或是前期本金攤還多者比比皆是。

讓我們來概算比較一下貸款10〜30年,本息攤還每月應繳金額如下:

貸款10年 ▶ ▶ ▶109,078元

貸款20年 ▶ ▶ ▶59,295元

貸款30年 ▶ ▶ ▶42,869元

由上面數據可以發現貸款1,200萬在不同的貸款年限,會影警到每月應缴金額跟總利息,確實貸款時間越長,利息總額真的頗嚇人。但是從另一個角度思考,理債必須衡量三個原則:

1.還少金額 2.拉長期程 3.沒有負擔了

秉持上述的三個原則,這時應將重點放在每月應繳金額上,假如繳款10年或是20年的貸款,每月還款金額已經造成壓力與負擔,就不應該考慮30年的貸款比10年或是20年的利息總共多付出多少,而是著重於30年貸款,每個月只要還款4萬多元,頓時壓力輕鬆很多。雖然要還很久,但至少不容易因資金緊張而影響生活品質。

(圖片來源/Pixabay)

雖然這樣說,但是30年償貸要多付這麽多利息,賣厝阿明相信還是會有很多人耿耿於懷。不能單純從總利息考量,應該要從二部份分析理債

一是錢的觀念、二是機會成本

通膨讓現金和存款貶值,債務也同樣會貶值。你是不是聽老年人說過以前一碗麵15元,現在都要35元才吃得到,所以應該要投資。每個人都擔心自己的荷包縮水幣值變小,但很少人想到的是,其實債務也會被通膨影響。例如本例房貸30年本息攤還,假使每個月還13,000元,經過十年,並不會因為通膨就調整成為16,000元,而是維持每個月13,000元。但其實還款的價值已經小於13,000,用通膨的概念來看是不是很有趣?這真是太神奇了,傑克~~。

所以要記得錢擺著放越久,實際價值就越小。觀察台灣長期通膨趨勢評估,預估每年通膨2%進行估算,可以發現,貸款10年、20年、30年的總還款金額差距不大。

預估每年通膨2%進行估算,會發現貸款的時間越久,總還款價值越低,這是資本市場不能說的秘密!

賣暦阿明曾經看過一句話非常有感觸:「有錢人和別人想的不一樣,窮人之所以貧窮,就是忙著把錢還光,急著把錢花光」

【本內容節錄自精選好書《一圖秒懂2:買房知識+》】

書名:一圖秒懂2:買房知識+

出版社:台灣厝買賣文化發展協會

作者:賣厝阿明

彙整編輯:May|出版者:台灣厝買賣文化發展協會 | 書名:一圖秒懂2:買房知識+ | 作者:賣厝阿明